Qu’est-ce que le Riba et les deux types de Riba ?

Le mot « Riba » signifie excès, augmentation ou addition. Selon la terminologie de la charia, cela implique toute compensation excédentaire sans contrepartie

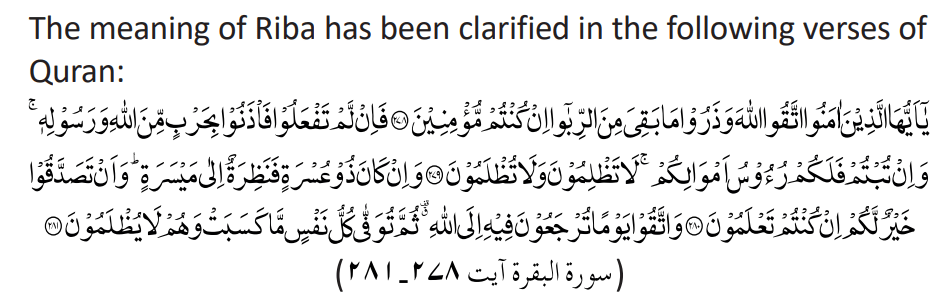

RIBA DANS LE CORAN

- Première révélation (Sourate al-Rum, verset 39)

« Ce que vous donnez en intérêt pour augmenter la richesse des peuples n’augmente pas avec Dieu ; mais ce que vous donnez en aumône, cherchant la bienveillance de Dieu, se multiplie. (30:39) - Deuxième révélation (Sourate al-Nisa’, verset 161)

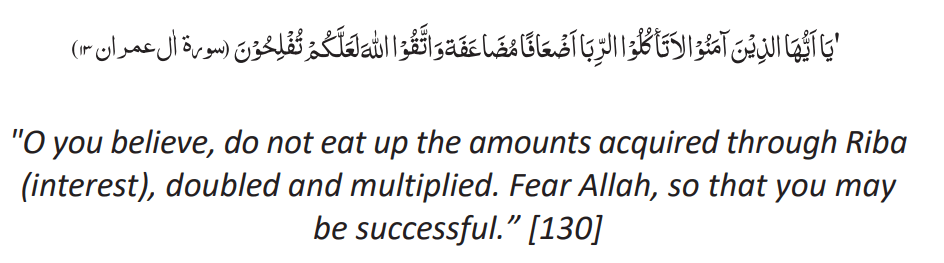

« Et pour leur prise d’intérêt alors même que cela leur était interdit, et leur appropriation illicite du bien d’autrui. Nous avons préparé pour ceux d’entre eux qui rejettent la foi un châtiment cruel (4 : 161) » - Troisième révélation (Sourate Al ‘Imran, versets 130-2)

« Ô croyants, ne redoublez pas d’intérêt et craignez Dieu afin que vous puissiez prospérer. Craignez le feu qui a été préparé pour ceux qui rejettent la foi, et obéissez à Dieu et au Prophète afin que vous receviez miséricorde. - Quatrième Révélation (Sourate al-Baqarah, versets 275-81)

- Ceux qui consomment de l’intérêt se tiendront « au jour du jugement » comme ceux qui sont rendus fous par le toucher de Satan. C’est parce qu’ils disent: « Le commerce n’est pas différent de l’intérêt. » Mais Allah a permis le commerce et interdit l’intérêt. Celui qui s’abstient – après avoir reçu l’avertissement de son Seigneur – peut conserver ses gains antérieurs, et son cas est laissé à Allah. Quant à ceux qui persistent, ce sont eux qui seront les pensionnaires du Feu. Ils seront là pour toujours.(275)

- Allah a rendu l’intérêt stérile et la charité féconde. Et Allah n’aime aucun malfaiteur ingrat.(276)

- En effet, ceux qui croient, font le bien, accomplissent la prière et paient l’aumône recevront leur récompense de leur Seigneur, et ils n’auront ni crainte ni chagrin.(277)

- Ô croyants ! Craignez Allah et renoncez aux intérêts exceptionnels si vous êtes de ˹vrais˺ croyants.(278)

- Si vous ne le faites pas, alors méfiez-vous d’une guerre avec Allah et Son Messager ! Mais si vous vous repentez, vous pouvez conserver votre principal—ne pas infliger ni subir de préjudice.(279)

RIBA DANS LE HADITH

- De Jabir : Le Prophète, peut maudire le receveur et le payeur d’intérêt, celui qui l’enregistre et les deux témoins de la transaction et a dit : « Ils sont tous pareils. [in guilt].” (Muslim, Kitab al-Musaqat, Bab la’ni akili al-riba wa mu’kilihi ; également à Tirmidhi et Musnad Ahmad)

- Jabir ibn ‘Abdallah, donnant un rapport sur le pèlerinage d’adieu du Prophète, a dit: Le Prophète, ,

s’est adressé au peuple et a dit: «Tout le riba de Jahiliyyah est annulé. Le premier riba que j’annule est notre riba, celui revenant à ‘Abbas ibn ‘Abd al-Muttalib [the Prophet’s uncle]; il est complètement annulé. (Muslim, Kitab al-Hajj, Bab Hajjati al-Nabi, ; peut aussi dans Musnad Ahmad) - De ‘Abdallah ibn Hanzalah : Le Prophète, , a dit: « Un dirham de riba qu’un homme reçoit

sciemment est pire que de commettre l’adultère trente-six fois » (Mishkat al-Masabih, Kitab al-Buyu, Bab alriba, d’après Ahmad et Daraqutni). Bayhaqi a également rapporté le hadith ci-dessus dans Shuab al-iman avec l’ajout que « l’enfer convient à celui dont la chair a été nourrie par l’illégalité ». - De Abu Hurayrah : Le Prophète, , a dit : « Riba a soixante-dix segments, le moins sérieux étant

équivalent à un homme commettant un adultère avec sa propre mère. (Ibn Majah) - D’après Abu Hurayrah : Le Prophète, , a dit : « Il viendra certainement un temps pour l’humanité où chacun prendra du riba et s’il ne le fait pas, sa poussière l’atteindra. » ( Abu Dawud , Kitab al-Buyu ‘, Bab fi ijtinabi al-shubuhat ; également dans Ibn Majah )

- D’Abu Hurayrah : Le Prophète, a dit : « Dieu serait justifié de ne pas permettre à quatre personnes d’entrer au paradis ou de goûter ses bienfaits : celui qui boit habituellement, celui qui prend du riba, celui qui usurpe la propriété d’un orphelin sans droit, et celui qui est infidèle à ses parents. (Mustadrak al-Hakim, Kitab

al-Buyu’)

Classement du Riba

- Le premier et principal type est appelé Riba An Nasiyah ou Riba Al Jahiliya.

- Le deuxième type est appelé Riba Al Fadl, Riba An Naqd ou Riba Al Bai.

Puisque le premier type a été spécifié dans les versets coraniques avant les paroles du Saint Prophète, ce type a été appelé Riba al Quran. Cependant, le deuxième type n’a pas été compris par les seuls versets coraniques mais a également dû être expliqué par le Saint Prophète, il est également appelé Riba al Hadees.

Riba An Nasiah

«Riba An Nasiyah» est défini comme un excédent, qui résulte d’un intérêt prédéterminé (sood) qu’un prêteur reçoit en plus du principal (Ras ul Maal) dans toute transaction de prêt.

C’est la forme réelle et primaire de Riba. Étant donné que les versets du Saint Coran ont directement rendu ce type de Riba comme haram, il est également appelé » Riba Al Quran ». De même, puisque seul ce type était considéré comme Riba à l’âge des ténèbres, il a donc gagné le nom de « Riba Al Jahiliyyah » également.

- L’Imam Abu Bakr Hassas Razi a donné une définition légale complète et interdite de Riba An Nasiyah dans les termes suivants :« Ce type de prêt pour lequel une période de remboursement spécifiée et un montant supérieur au capital sont prédéterminés. »

- L’un des hadiths cités par Ali ibn à Talib (RAA) a défini Riba An Nasiyah en des termes similaires. Le Saint Prophète a dit :

« Chaque prêt qui rapporte des intérêts est Riba. - Le célèbre Sahabi Fazala Bin Obaid a également défini Riba en des termes similaires :

« Chaque prêt qui rapporte un profit est l’une des formes de Riba” - Le célèbre érudit arabe Abu Ishaq az Zajjaj définit également Riba dans les termes suivants :

« Chaque prêt qui rapporte plus que son montant réel »

Riba An Nasiyah fait référence à la prime supplémentaire qui est payée au prêteur en échange de son attente comme condition du prêt et est techniquement identique à l’intérêt. L’interdiction de Riba An Nasiyah est l’une de ces questions qui ont été confirmées dans les lois révélées de tous les Prophètes ( ). Certains des anciens testaments ont rendu Riba haram (voir Exode 22:25, Lévitique 25:35-36, Deutéronome 23:20, Psaumes 15:5, Proverbes 28:8, Néhémie 5:7 et Ezakhiel 18:8,13 ,17 & 22:12).

riba, si vous êtes croyants.[278]Mais si vous ne le faites pas (abandonnez), alors

écoutez la déclaration de guerre d’Allah et de Son Messager.[279]

Cependant, si vous vous repentez, le vôtre est votre principal. Ni tort,

ni être lésé. [279] S’il y en a un dans la misère, alors (le créancier

devrait permettre) l’ajournement jusqu’à (son) confort, et que vous y renonciez comme

l’aumône est bien meilleure pour vous, si vous savez vraiment.[280] Ayez peur

du jour où vous serez ramenés à Allah, alors toute personne

seront payés, en entier, ce qu’il a gagné, et ils ne seront pas

lésé. 281

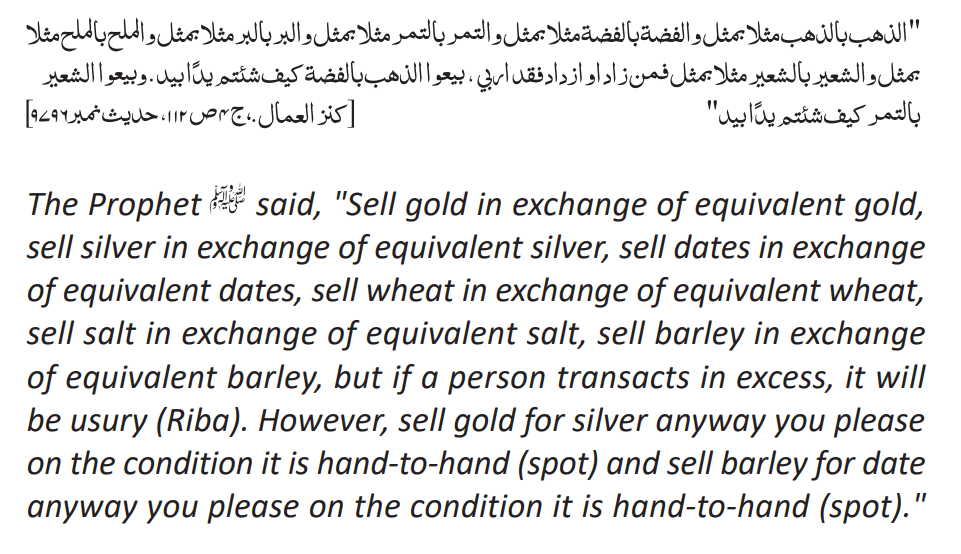

Riba Al-Fadhl:

Riba Al Fadl signifie en fait cet excédent qui est pris en échange de produits homogènes spécifiques et rencontré dans leur achat et vente au corps à corps. Il fait référence à l’achat et à la vente de biens similaires en différentes quantités (par exemple, nombre, poids, valeur , etc.) au même prix. Par exemple : Échanger 2 kg de dattes contre 3 kg de dattes le 1er décembre, à la même heure. L’excédent de 1kg de dattes est du riba al-fadl.

Ce hadith énumère dans les six (06) denrées différentes

à savoir:

1) Or

2) Argent

3) Rendez-vous

4) Blé

5) Sel

6) Orge

Ces six produits ne peuvent être achetés et vendus qu’en quantités égales et sur place. Une vente inégale ou une vente différée de ces marchandises avec des marchandises similaires constituera Riba.

Ces six produits dans la terminologie fiqh sont appelés « Amwaale-Ribawiyyah ». Ce hadith s’applique-t-il uniquement aux éléments qui y sont mentionnés ? S’agit-il de ventes d’orge ou de blé mais pas de riz? Des dattes mais pas des raisins secs ?

Une définition juridique complète diffère dans chaque fiqh par rapport à Amwaale-Ribawiyyah

Imam Abou Hanifa

Imam Abu Hanifa ne voit que deux caractéristiques communes à savoir :

1) Poids ou Volume

2) L’échange se fait entre des produits similaires

Cela signifie que tous ces six produits sont vendus en poids ou en volume. Par conséquent, tous ces produits, qui sont mesurés en unités de poids ou en unités de volume et qui sont échangés contre le même produit, tomberont sous les règles de Riba Al Fadl.

Imam Chafi

Les deux caractéristiques observées par l’Imam Shafi sont :

1) Moyen d’échange

2) Comestible (comestible)

Par conséquent, cette loi s’appliquera sur tout ce qui est comestible ou ayant la capacité naturelle de devenir un moyen d’échange (monnaie).

Imam Malik

Imam Malik a identifié les deux caractéristiques suivantes :

1) Comestibles (Comestibles)

2) Préservable

Imam Ahmad Bin Hanbal

Trois citations lui ont été rapportées :

i) La première citation est conforme à l’opinion de l’Imam Abu Hanifa

ii) La deuxième citation est conforme à l’avis de l’Imam Shafi

iii) La troisième citation comprend trois caractéristiques à la fois, c’est-à-dire la comestible, le poids et le volume.

Cependant, toutes les écoles de pensée sont unanimes sur le fait que si l’une des deux caractéristiques est trouvée, alors le tafazul, c’est-à-dire la différence de quantité, est autorisé, mais le Nasiyah, c’est-à-dire le crédit / la vente différée, n’est pas autorisé.

Intérêts simples et composés

Les intérêts peuvent être classés en deux types :

• Intérêt simple (Sood-e-Mufrad)

• Intérêt composé (Sood-e-Murakkab)

Définition de l’intérêt simple

L’intérêt simple est l’intérêt payé sur le principal initial uniquement. Par exemple, pour un prêt de Rs 10 000, les intérêts ne seront calculés que sur Rs 10 000. Si le taux d’intérêt est de 10 % par an, à la fin de l’année, les intérêts seront de Rs 1 000 et l’année suivante, les intérêts seront calculés uniquement sur Rs 10 000, qui était le principal initial du prêt.

Définition de l’intérêt composé

Les intérêts composés surviennent lorsque des intérêts sont ajoutés au principal, de sorte qu’à partir de ce moment, les intérêts qui ont été ajoutés rapportent également des intérêts. Cet ajout d’intérêts au principal est appelé « capitalisation ». Par exemple, pour un prêt de Rs 10 000, si le taux d’intérêt est de 10 % par an, à la fin de l’année, les intérêts seront de Rs 1 000 et l’année suivante, les intérêts seront calculés sur Rs 11 000 qui est le capital initial. du prêt plus les intérêts courus sur le principal final du prêt.

À l’époque préislamique, lorsqu’un emprunteur ne remboursait pas le principal et les intérêts qui lui étaient imputés, le prêteur avait l’habitude de prolonger le prêt à condition que les intérêts fassent également partie du prêt (essentiellement des intérêts composés). Les versets suivants du Coran ont été révélés afin d’arrêter le

personnes issues de telles pratiques :

Pour éradiquer cette pratique abominable de la période d’ignorance, ce verset a été révélé. En évoquant la pratique de la prise d’intérêt de manière doublée et multipliée, elle a été condamnée et déclarée illégale compte tenu de son impact négatif sur la communauté et de l’égoïsme qu’elle engendre. Cela ne veut pas dire que s’il y a intérêt sans qu’il soit doublé et multiplié (c’est-à-dire s’il y a intérêt simple, dans le jargon d’aujourd’hui), alors c’est licite. Dans la sourate Al Baqarah (La vache) et la sourate An Nisa (Les femmes), l’interdiction de l’intérêt dans son intégralité et en termes absolus est clairement mentionnée, peu importe que l’intérêt soit doublé et multiplié ou non.

Ref : Dr. Muhammad Imran Ashraf Usmani dans le Guide de la banque islamique de Meezan Bank